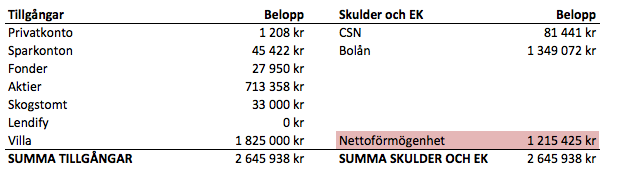

Nettoförmögenhet 28/2-21

En stor skillnad mot förra månadens nettoförmögenhet (som var 1 235 053 kronor, alltså nästan 20 000 kronor högre än nuvarande nettoförmögenhet) är att jag och min sambo har tagit ytterligare ett lån på 134 000 kronor. Jag har alltså ökat min skuld på bolån med hälften av detta belopp, 67 000 kronor. Då det handlar om att vi har installerat solceller tycker jag att det är ett mycket bra lån. Notera att jag inte har höjt "villa-värdet" något. Jag inväntar att vi gör en ny värdering om några år istället. En stor ökning av aktievärdet gör att nettoförmögenheten inte backar mer än cirka 20 000 kronor!