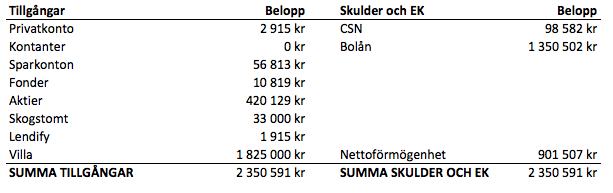

Nettoförmögenhet 31/8-18

Månadens nettoförmögenhet slutar på strax över 900 000 kronor. Från förra månadens sammanställning är det en ökning med 7 384 kronor!

Händelser under månaden:

- jag har fått en “normal” lön + semesterersättning (de tidigare månaderna av det här året har jag fått pengar för föräldraledighet).

- jag har köpt fler aktier i AlvestaGlass. Dock blev det bara 5 stycken, hade lagt en order på 25 stycken så hade hoppats på fler än de jag fick köpa.

- jag och min sambo har betalat fiberanslutning för 16 900 kronor (8 450 kronor för min del). Jag har inte justerat upp husets värde med detta belopp, vilket gör att det i den här sammanställningen ser ut som att 8 450 kronor har konsumerats. Jag justerar eventuell värdeökning på huset vid en värdering av mäklare.