Hur mycket pengar ska dottern få egentligen?

Jag och min sambo har ett gemensamt sparande till vår dotter. Fondportföljen och sparkontot har ett totalt värde av 22 900 kronor. I nuläget fördelas halva barnbidraget ut till hennes fondportfölj respektive sparkonto, medan andra halvan av barnbidraget går till vårt gemensamma konto för gemensamma utgifter. Nog om detta.

Mitt egna sparande till dottern

Det jag vill skriva om idag är istället att jag har ett eget sparande till min dotter, dottern som nu börjar närma sig två år. Startkapitalet var 4 000 kronor. Sedan har jag, efter att hon var ungefär ett halvår, månadssparat 200 kronor. Som 1 årspresent satte jag in 500 kronor extra. Jag har ännu inte bestämt om hon ska få en extra insättning som 2årspresent.

Värde och utveckling under året

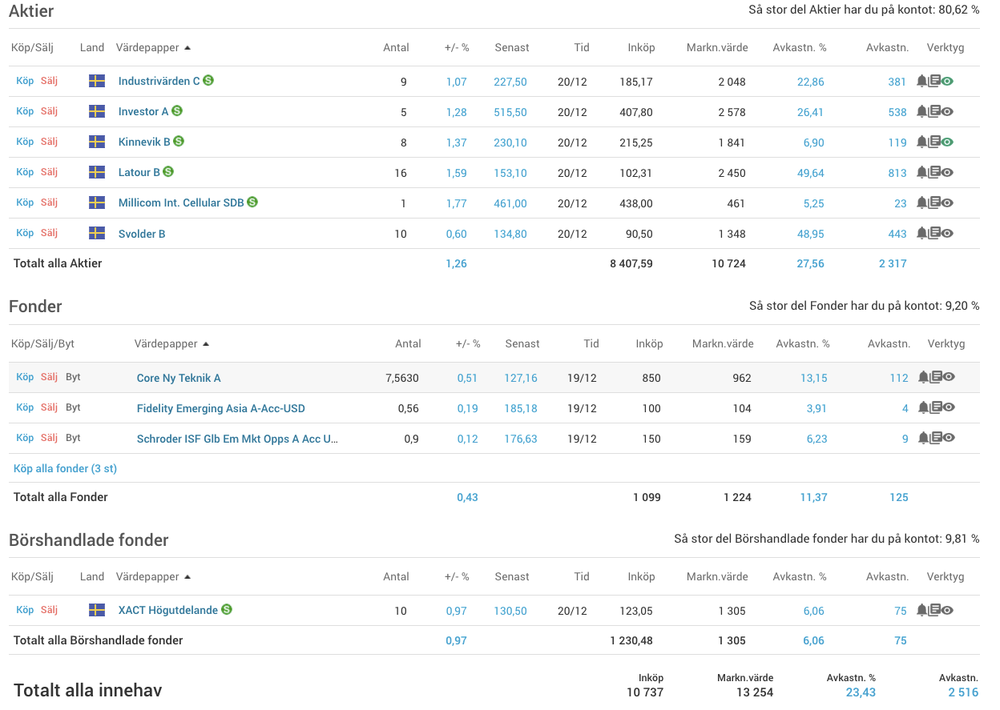

Värdet är 13 254 kronor. I år har aktierna och fonderna gått upp ungefär 30 procent.

Utdelningar nästa år (allt annat lika)

Om man ser på antalet aktier som finns i min dotters portfölj kommer utdelningarna uppgå till 280 kronor nästa år (allt annat lika). Portföljen kommer därför att få tillskott med över en extra månadsinsättning (jag sparar ju 200 kronor i månaden).

När är nog?

Redan nu börjar jag känna att min dotter en dag kommer få väldigt mycket pengar (om man tänker på att vi kommer fortsätta spara till henne gemensamt också). Behöver jag verkligen spara mer till henne? Samtidigt.. 200 kronor i månaden för mig är inte mycket pengar att undvara, kan jag då använda dessa kronor så att min dotter får en väldigt bra start på vuxenlivet (hon kommer dock inte få de på sin 18-årsdag) så är det klart att jag vill det. Jag vill ju mitt barns bästa.

Min dotters innehav

Nedan ser ni de olika aktierna och fonderna som finns i min dotters portfölj. Kommentera gärna vad ni tycker om den och om det finns någon bransch eller land/region som borde finns med.

URL: http://https://danielinvesterar.blogspot.se/

Ja, du har rätt, det kommer bli en hel del pengar om ni fortsätter så här.

Kan ni börja från hennes 18-årsdag och fundera på vad hon kommer behöva och sedan gå baklänges från där?

Flyttkostnader, körkort (kommer man behöva det 2040?), nöd-buffert, något mer? Insats för att köpa en egen lägenhet?

En annan aspekt är utifall det skulle bli fler barn i familjen, kan ni ge alla barn samma förutsättningar? Ska man ens bry sig om det?

Angående de olika innehaven, jag skulle nog personligen inte orka bry mig om någon annans portfölj så mycket och nöjt mig med att stoppa in i en globalfond eller Sverige-fond med låg avgift men det är verkligen helt upp till dig. Du verkar spritt ut pengarna mestadels i investmentbolag så riskspridningen finns där redan.

God Jul PengarMoneyPengar!