Fråga: Boendesparande + cliffhanger

Jag fick en fråga från inlägget där jag presenterar min sparkvot. I det inlägget har jag staplat upp de poster som jag anser ska vara med i sparkvoten; aktieköp, amortering av bolån och CSN-lån samt boendesparande. Frågan från Eriksaktier (länk här) löd;

________________________

"Kan du förklara för en oinsatt vad boendespar är?"

________________________

Boendesparande kan jag tänka mig är svårt att förstå om man inte vet om mina boendeplaner. Därför ska jag berätta om mina planer för framtiden här.

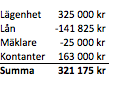

I nuläget äger jag en bostadsrätt som jag och min sambo bor i. Marknadsvärdet är cirka 325 000 kronor (svårt att veta i och för sig då den inte är utlagd till försäljning och jag inte har någon köpare som har satt något pris, men vid senaste värderingen var det så i alla fall). Om vi utgår från värderingen av bostadsrätten så har jag en belåning på under 50 %!

En stor del av det jag kommer sätta in i det nya boendet kommer alltså från lägenheten. Dessa pengar frigörs först vid försäljning av min lägenhet (dels 10 % av köpesumman när köpekontraktet skrivs, resterande vid tillträdesdagen).

Eftersom jag har så låg belåningsgrad på min lägenhet (under 50 %) så har jag valt att enbart amortera 300 kronor i månaden. Fokus ligger istället på att spara kontanter vid sidan om för att ha till kontantinsatsen. Från och med nästa månad kommer jag spara 5 000 kronor per månad till just kontantinsatsen. Eftersom jag redan har 163 000 kronor i kontantsparande kommer det de följande månaderna att bli en hel del på det sparkontot.

Uträkning utifrån vad lägenheten är värderad till och hur det ser ut på kontot i nuläget:

Valet är alltså att fokusera mycket på kontantsparande på sparkonto. Rätt eller fel - jag vet inte. Men känns på något sätt tryggare eftersom jag då, vid köpekontraktsskrivningen av ett hus, har en kontantinsats att lägga in. Jämfört med om jag amorterar extra på lägenheten så blir ju inte det “kontanter”. I och för sig kan man kanske gör en deal med banken om det inte finns någon kontantinsats (eller om det bara finns en viss del till kontantinsats), eftersom man har ett värde i lägenheten, men för mig har det känts krångligare.

Boendesparandet har jag på Hoist (tryggt och säkert, som jag skrev om HÄR). Aktier eller fonder har inte varit något alternativ för mig då jag inte har vetat när jag ska ha pengarna. Det hade varit olyckligt om det hade kommit en 5-procentig dipp eller liknande.